- 行业新闻

- 公司动态

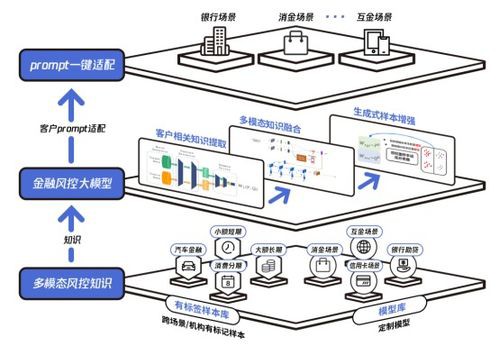

智胜风云:杭州银行风控模型背后的科技巨擘

在波诡云谲的金融市场中,风险控制如同银行稳健航行的压舱石,而风控模型则是这块压舱石中最精密的构件。杭州银行,作为一家在经济浪潮中砥砺前行的区域性银行,其对风险控制的重视程度不言而喻。究竟是哪些公司,为杭州银行构建了坚不可摧的风控“防火墙”?这背后,是一场科技与金融深度融合的精彩博弈。

我们不得不提及的是,当今银行的风控模型建设,早已不是单一技术供应商能够独立完成的。它更像是一场多方协作、集思广益的“军师团”模式。杭州银行在这一过程中,无疑是站在了行业前沿,积极拥抱金融科技(FinTech)的浪潮,引入了一系列在风险管理领域拥有卓越实力的科技公司,共同打造其智能风控体系。

大数据分析和处理平台是构建现代化风控模型的基础。在这方面,国内领先的大数据解决方案提供商,如华为云、阿里云、腾讯云等,它们凭借其强大的云计算能力、海量数据存储与处理技术,为杭州银行提供了坚实的数据底座。这些云服务商不仅能支撑银行海量交易数据的实时处理,更能提供丰富的数据分析工具和AI能力,让数据“活”起来,从中挖掘出潜在的风险信号。

举个例子,在反欺诈场景中,大数据平台能够整合内外部多源异构数据,通过关联分析、图计算等技术,快速识别异常交易模式和可疑账户,为银行的风险预警提供有力支撑。

专业的风控模型开发与咨询服务公司扮演着“算法工程师”和“战略顾问”的角色。这些公司通常拥有深厚的金融风险管理理论功底和前沿的机器学习、人工智能算法研究能力。例如,专注于金融科技领域的神州数码、中科软等,它们能够根据杭州银行的具体业务场景和监管要求,量身定制各类风险模型,包括但不限于信用风险模型(如违信预测模型、额度审批模型)、市场风险模型、操作风险模型、反欺诈模型等。

这些公司不仅提供技术解决方案,更重要的是,它们能够帮助银行梳理业务流程,优化风险管理策略,提升整体的风控效能。它们如同为银行注入了“智慧大脑”,让风险的识别、计量、监测和缓释更加精准和高效。

再者,人工智能(AI)和机器学习(ML)技术服务商是驱动风控模型智能化的核心力量。随着AI技术的飞速发展,银行风控正从传统的规则驱动向数据驱动、智能驱动转变。诸如科大讯飞等在语音识别、自然语言处理(NLP)方面有特长的公司,可以帮助银行实现智能客服在风险预警和客户沟通中的应用;而专注于AI算法研发的公司,如旷视科技、商汤科技等,它们在计算机视觉、深度学习等领域的突破,可以应用于身份认证、OCR识别、视频监控等环节,有效提升了操作风险的识别和防范能力。

一些专门提供AI驱动的风控解决方案的科技公司,它们能够运用先进的算法模型,对海量非结构化数据进行深度挖掘,例如通过分析社交媒体、新闻报道等信息,提前预警宏观经济风险或特定行业的系统性风险。

我们还需要关注到,在构建风控模型的数据治理和数据安全的重要性也日益凸显。提供数据质量管理、数据安全解决方案的公司,如启明星辰、绿盟科技等,它们保障了风控模型赖以生存的数据的安全性和可靠性。在海量数据的时代,数据泄露和滥用可能带来毁灭性的后果,因此,选择在数据安全和隐私保护方面有突出优势的合作伙伴,对于任何一家银行而言都至关重要。

总而言之,杭州银行的风控模型建设,并非单一公司的“单打独斗”,而是一场多方协作、优势互补的“生态共建”。它汇聚了云计算、大数据、人工智能、机器学习、数据安全等多个领域的顶尖科技力量,共同为银行构建起一道坚固的风险防线。这些科技公司,如同幕后的“智囊团”,用科技的力量赋能银行,使其在日益复杂的金融环境中,能够更加从容地应对挑战,实现可持续发展。

精益求精:杭州银行风控模型的多维度布局与实践

在上一部分,我们聚焦于为杭州银行构建风控模型提供核心技术支撑的科技公司。而风控模型本身,绝非一成不变的静态产品,它是一个动态演进、持续优化的复杂系统。杭州银行在风控模型上的投入,体现在其多维度、全方位的布局,这其中既有对传统风险的深度挖掘,也有对新兴风险的敏锐洞察,更有对技术创新应用的积极探索。

我们先从信用风险控制这个银行最核心的风险领域谈起。杭州银行在信用风险模型上的精耕细作,离不开对“评分卡”等经典模型的不断优化和创新。传统的信用评分卡虽然有效,但在面对复杂多变的客户画像和快速变化的信贷环境时,其预测能力会受到限制。因此,引入机器学习算法,如梯度提升树(GBDT)、随机森林(RandomForest)、深度神经网络(DNN)等,来构建更强大的信用风险评估模型,是必然趋势。

在这方面,专注于大数据风控解决方案的公司,如量化科技、信而方等,它们能够利用海量多维度的数据(包括行为数据、交易数据、社交数据等),构建出更精细、更具预测能力的信用画像,从而帮助银行更准确地识别高风险客户,优化信贷审批流程,降低不良贷款率。例如,通过对客户在不同平台上的行为模式进行分析,即使是缺乏传统征信数据的客户,也能形成有效的风险评估。

除了信用风险,操作风险同样是银行不容忽视的“内鬼”。操作风险源于不完善的内部流程、人员失误或欺诈,以及外部事件。在这一领域,流程挖掘(ProcessMining)和智能自动化技术扮演着越来越重要的角色。拥有流程挖掘技术的公司,如Celonis(尽管在中国市场可能不是直接面向银行提供服务,但其技术理念和解决方案对行业有深远影响,国内也有类似技术能力的提供商),可以帮助银行对业务流程进行细致的“穿透式”分析,识别出流程中的瓶颈、异常和潜在的风险点。

结合RPA(机器人流程自动化)技术,银行可以自动化执行一些重复性的、易出错的任务,从而减少人为失误造成的风险。在反欺诈方面,基于AI的异常检测模型,如孤立森林(IsolationForest)、自编码器(Autoencoder)等,能够实时监测交易行为、系统日志等,发现与正常模式不符的异常活动,及时发出预警。

反洗钱(AML)和反恐怖融资(CTF)是金融机构的合规“生命线”。杭州银行在这一领域,必然与专业的AML/CTF解决方案提供商合作。这些公司,例如SAS、FICO等国际知名公司,以及在国内市场上具备竞争力的中电金服、汉得信息等,它们提供的反洗钱系统能够利用规则引擎、机器学习、图分析等技术,对海量交易数据进行深度挖掘和关联分析,识别可疑交易模式,生成预警报告,并协助进行案件调查。

通过AI技术,可以更有效地识别复杂的洗钱网络,提升反洗钱的效率和准确性。

随着金融场景的日益复杂和多元化,市场风险、流动性风险、声誉风险等也需要纳入风控体系的考量。杭州银行可能会引入专门的市场风险管理系统,利用蒙特卡洛模拟、VaR(风险价值)模型等,对资产组合的市场波动进行评估。在流动性风险方面,通过对资金流向、负债结构等进行精细化预测和压力测试,确保银行的偿付能力。

声誉风险则可能通过舆情监控系统,结合自然语言处理(NLP)技术,实时监测媒体报道、社交网络上的公众情绪和反馈,提前预警潜在的负面信息,及时做出应对。

杭州银行在风控模型上的实践,也体现在“以场景驱动模型”的理念上。模型不是孤立存在的,而是服务于具体的业务场景。无论是信用卡审批、消费信贷、对公贷款,还是资产管理,都围绕着不同的场景构建和应用相应的风控模型。这要求模型具备高度的灵活性和可解释性,能够快速适应业务变化,并能为业务决策者提供清晰的风险洞察。

总而言之,杭州银行在风控模型建设上的布局,是一个集技术引进、模型开发、场景应用、持续优化于一体的系统工程。它不仅依赖于外部科技公司的强大技术支撑,更在于其自身对风险管理的深刻理解和持续的投入。通过构建和不断完善多元化的风控模型,杭州银行得以在瞬息万变的金融市场中,构筑起一道道坚实的风险屏障,为自身的稳健发展保驾护航,也为客户提供更安全、更可靠的金融服务。